理财一周年记

你猜收益率是多少?

看封面就知道,今天的内容与AI无关,我们来聊聊理财。别怕,本篇没广告。

一年前的时候在某理财课程中了解到了保险、股票、基金等概念。学要有所用。如今一年过去,结果怎么样?

先说结果。过去一年里,我的理财年化收益率为3.9%。这个数值可能还没有一些大额存款高,不过我个人基本满意,它达到了我去年设定的目标:不亏损,比余额宝高。

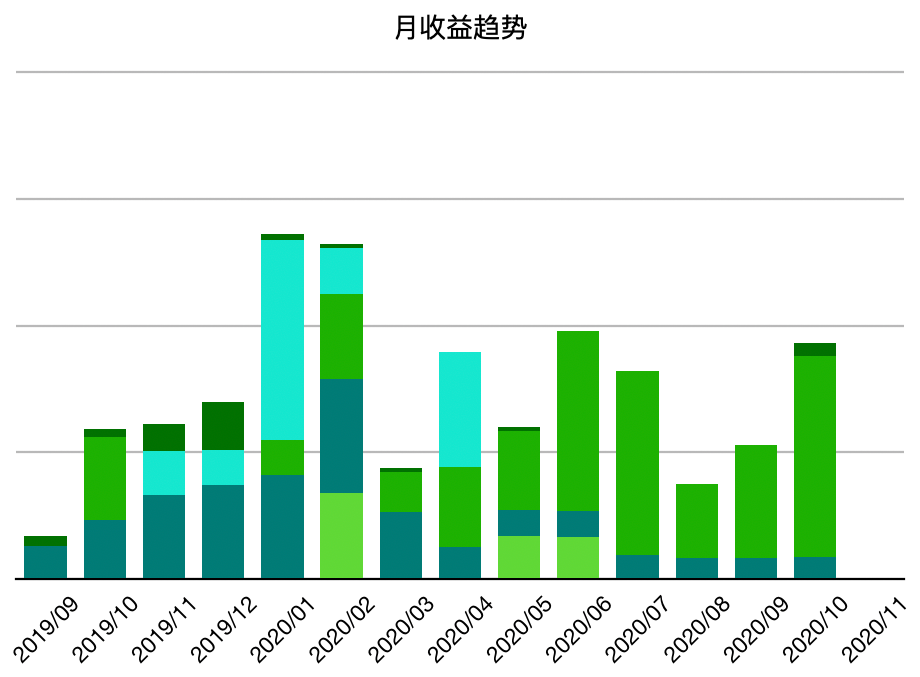

至于具体的投资类别,我尝试了指数基金、货币基金、可转债打新、国债逆回购、券商理财产品以及少量的股票。为了有效评估投资的结果,我把每一笔交易都记在了电子表格中,并使用这些数据自动生成投资报表。例如下图过去12个月中的收益变化。

为什么要单独记录每一笔交易?因为以下几个原因:

- 交易发生在不同的平台上,数据不互通。我想看到总体结果。

- 交易软件自带的收益计算功能会耍一些小花招来降低客户对成本的痛感。例如只显示收益,而将手续费等成本隐藏在偏僻的角落。我需要全面的数据。

- 不同的投资行为是异步发生的,资金有出有进,并存在时间跨度。我希望使用IRR来比较收益率,作为投资行为的反馈。

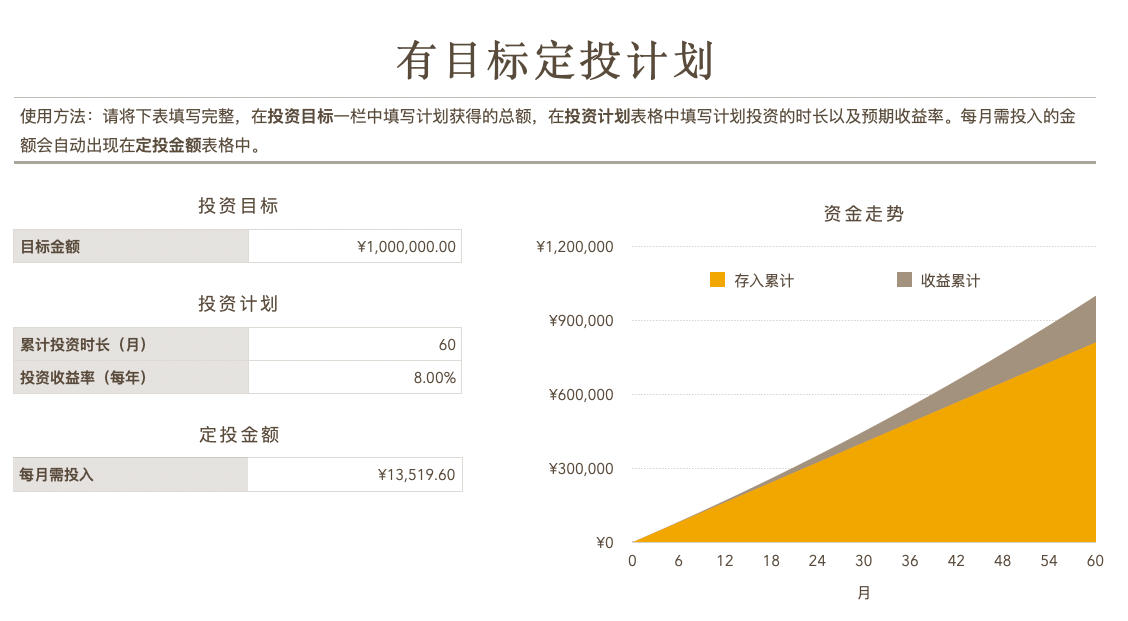

这些原因也不是一开始就想到的。实际上在理财课程结束后,我习惯性的去验证了课程中的具体内容。课程中涉及到的运算非常简单,Excel表格就够了,连Python都用不到。最后得到一个异常简单的投资曲线图。

按照这张表,如果你希望在5年内存够100万的话,那么只需要每月定存13519.6元,并做到8%的收益率就可以了。

表格做完后我左思右想,都觉得这理财课白上了。课程中灌输的核心概念就是复利——这个没有问题。但是如何达成这个目标,实际上是非常复杂的。投资不是拿表格算算就好了,还需要考虑自己的实际状况,例如能够投入的本金、承担风险的能力以及生活与人生的规划。更具体一点,你希望在5年内存够房屋首付100万,那每个月的收入扣除生活所需,是否能剩下1.3万?如果剩下了1.3万,你是否有胆量将它们全部用作投资?如果你敢,你是否知道具体投资哪些品类?

这几个问题是课程中没有教授的,需要自己去摸索。如今一年时间已经过去,真金白银的投入以及详尽的数据已经可以反映出我自己的投资风格以及风险偏好。所以,是时候制定下一年度的投资目标了。

微信扫一扫分享

评论 ()